日本で株式にまつわる利益にかかる税金は、原則として次の整理になります(個人・居住者)。

結論(基本)

税率:20.315%(一律)

※所得税15.315%(復興特別所得税含む)+住民税5%

株式で生じる利益ごとの課税

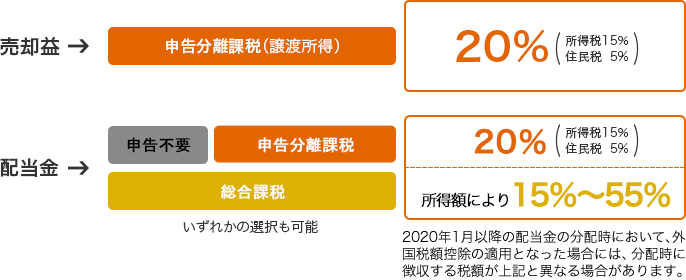

① 株式の売却益(譲渡益)

-

対象:上場株式・ETF・REITなどの売却による利益

-

課税方式:申告分離課税

-

税率:20.315%

-

補足:

-

譲渡損失は、同年の配当と損益通算可

-

控除しきれない損失は3年繰越

-

② 配当金

-

対象:株式の配当、ETF・REITの分配金

-

課税方式:

-

原則:申告分離課税(20.315%)

-

選択可:総合課税(上場株式のみ)

-

-

実務ポイント:

-

所得が低い場合、配当控除を使える総合課税が有利なケースあり

-

高所得者は分離課税が有利なことが多い

-

③ 株式に関するその他の収益

-

株主優待:原則、非課税(例外あり)

-

新株予約権の行使益:状況により給与・雑所得等

-

信用取引の利益:譲渡所得として20.315%

NISAの場合

-

NISA口座内の売却益・配当は非課税

-

年間投資枠・非課税期間など制度要件あり

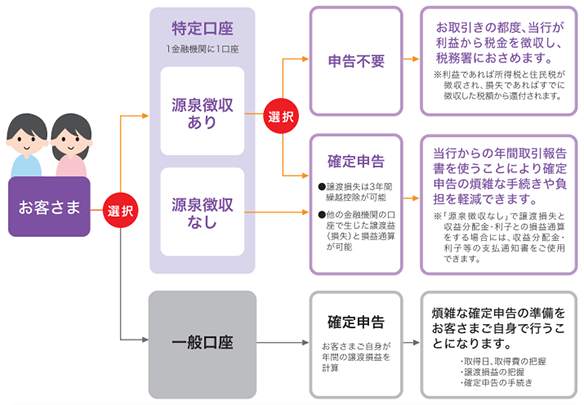

特定口座と確定申告

-

特定口座(源泉徴収あり)

→ 証券会社が20.315%を自動徴収、原則申告不要 -

損益通算・繰越控除を使う場合

→ 確定申告が必要